Thuật ngữ ngân hàng là những từ, cụm từ chuyên ngành thường xuyên được sử dụng trong ngân hàng. Nếu là người ngoài ngành hoặc mới bắt đầu tìm hiểu về ngành tài chính ngân hàng thì các thuật ngữ này không hề đơn giản. Vì thế, TopCV sẽ giúp bạn giải thích một số thuật ngữ trong ngân hàng cơ bản ngay bài viết dưới đây nhé!

Thuật ngữ trong ngân hàng thông dụng nhất

Dưới đây là một số thuật ngữ trong ngân hàng phổ biến nhất mà bạn có thể gặp phải trong quá trình gửi tiết kiệm hoặc giao dịch bằng thẻ ngân hàng:

Thuật ngữ ngân hàng về gửi tiết kiệm

- Người gửi tiền: Là người trực tiếp giao dịch với ngân hàng liên quan về tiền gửi tiết kiệm.

- Chủ sở hữu tiền gửi tiết kiệm: Là người trực tiếp có tên trên sổ tiết kiệm, có thể tự mình gửi tiền hoặc ủy quyền cho người khác gửi tiền vào sổ.

- Lãi suất gửi tiền tiết kiệm: Là mức lãi suất mà ngân hàng hoặc tổ chức phải chi trả cho số tiền gửi của khách hàng trước đó. Các hình thức tiền gửi sẽ bao gôm tiền gửi thanh toán, tiền gửi tiết kiệm, tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi VNĐ, và tiền gửi ngoại tệ. Tuy nhiên, mức lãi suất sẽ phụ thuộc vào số tiền, kỳ hạn và thời gian gửi của khách hàng.

- Tiền gửi không kỳ hạn: Là phương thức gửi tiền tiết kiệm không có thời hạn gửi và số tiền cũng như lãi suất luôn giữ ở một mức cố định. Bên cạnh đó, chủ tài khoản có thể rút một phần số tiền đã gửi hoặc tất toán tài khoản bất cứ lúc nào với mức lãi suất như ban đầu mà không cần chờ tới cuối kỳ.

- Tiền gửi có kỳ hạn: Là khoản tiền mà khách hàng gửi cho ngân hàng hoặc tổ chức tín dụng trong một thời gian nhất định theo thỏa thuận giữa tổ chức tín dụng và khách hàng với nguyên tắc hoàn trả đầy đủ tiền gốc và lãi cho khách hàng.

- Ngày đáo hạn: Là ngày cuối cùng để thanh toán khoản vay hoặc các hợp đồng tài chính khác như tiền gửi có kỳ hạn hoặc trái phiếu. Tại thời điểm này, toàn bộ số tiền gốc và lãi đều đến hạn trả.

- Tất toán khoản vay: Là khách hàng cần phải thanh toán toàn bộ số tiền đã vay cũng như lãi cho ngân hàng. Sau khi hoàn tất tất toán, hợp động giữa khách hàng và ngân hàng sẽ chính thức kết thúc.

- Sổ tiết kiệm/ Thẻ tiết kiệm: Chứng chỉ xác nhận quyền sở hữu của người gửi với khoản tiết kiệm, gồm có các thông tin như Tên ngân hàng, Thông tin chủ sở hữu, Số tiền, Lãi suất, Kỳ hạn gửi,…

Xem ngay danh sách việc làm Ngân hàng HOT trên TopCV để nắm bắt cơ hội phát triển sự nghiệp trong lĩnh vực Tài chính – Ngân hàng bạn nhé!

Tìm việc làm Ngân hàng

>>> Xem thêm: 05 phòng ban quan trọng trong ngân hàng bạn cần biết

Việc nắm rõ các thuật ngữ trong lĩnh vực ngân hàng về gửi tiết kiệm sẽ giúp bạn dễ dàng lựa chọn hình thức gửi tiết kiệm phù hợp để gia tăng tài sản và quản lý đầu tư dễ dàng. Bản chất của gửi tiết kiệm chính là sinh lời và tích lũy tài sản an toàn, ổn định thông qua việc nhận về một số tiền lãi tương ứng.

Nếu biết tận dụng sức mạnh của lãi kép thì cơ chế “lãi chồng lãi” của hình thức gửi tiết kiệm này sẽ khiến bạn ngạc nhiên về khả năng sinh lời cực kỳ lớn. Nếu Sử dụng ngay công tính lãi suất kép miễn phí của TopCV để tự tính toán lợi nhuận đầu tư trong tương lai dựa vào kế hoạch tiết kiệm và đầu tư hàng tháng của mình.

Tính lãi kép ngay

>>> Xem thêm: 6 nghiệp vụ ngân hàng thương mại bạn cần biết

Thuật ngữ ngân hàng về các loại thẻ

- Thẻ ghi nợ (hay còn gọi là thẻ debit): Là loại thẻ thanh toán được ngân hàng phát hành để sử dụng thay thế tiền mặt. Hơn hết, thẻ ghi nợ cho phép chủ thẻ chi tiêu trong phạm vi số tiền dư hiện có trong tài khoản.

- Thẻ tín dụng (hay còn gọi là thẻ credit): Là thẻ cho phép khách hàng thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp phép theo như thỏa thuận ban đầu.

- Phí thường niên: Là khoản phí ngân hàng thu về của chủ thẻ nhằm duy trì tính năng và dịch vụ thẻ.

- Thời gian ân hạn: Là khoảng thời gian tính từ ngày ký kết hợp đồng đến khi khi chủ đầu tư, nhà xuất nhập khẩu nước ngoài chưa phải trả nợ gốc nhưng phải hoàn trả tất cả lãi cho ngân hàng.

- Mức thanh toán tối thiểu: Là số tiền tối thiểu khách hàng phải thanh toán mỗi tháng cho ngân hàng nhằm tránh bị phạt hoặc nợ khó đòi.

>>> Xem thêm:TopCV Pro – Không gian tuyển dụng chuyên biệt kết nối Ứng viên chất với Doanh nghiệp hàng đầu

Các thuật ngữ trong ngân hàng khác

Bên cạnh các thuật ngữ lĩnh vực ngân hàng thông dụng ở trên, bạn có thể bắt gặp các thuật ngữ viết tắt trong ngân hàng sau đây khi phụ trách các công việc liên quan đến ngành này.

Hệ thống BPM trong ngân hàng là gì?

Quản lý quy trình kinh doanh hay còn gọi là BPM (Business Process Management) là hệ thống quản lý các quy trình nghiệp vụ của ngân hàng một cách hiệu quả để tăng cường hiệu quả hoạt động. Đây là một phương pháp tiếp cận hệ thống bao gồm khái niệm, phương pháp và các quy trình nhằm hỗ trợ các thiết kế, quản lý, cấu hình, thực thi và phân tích quy trình kinh doanh. Điều này mang đến nhiều lợi ích cho khách hàng như trải nghiệm tốt hơn, dịch vụ linh hoạt, tin cậy hơn và các lợi ích kinh tế quan trọng cho ngân hàng.

DTI trong ngân hàng là gì?

DTI là viết tắt của Debt-to-Income, tức là hệ số nợ trên thu nhập của tổ chức hoặc cá nhân. DTI được dùng trong lĩnh vực tín dụng ngân hàng để tính khả năng trả nợ của khách hàng khi họ có nhu cầu vay tiền, đặc biệt là các loại hình vay tín chấp và vay thế chấp. Chỉ số này giúp ngân hàng xác định mức vay tối đa, lãi suất phù hợp cho khách hàng và đảm bảo an toàn tài chính cho ngân hàng

RM là gì trong ngân hàng?

RM là viết tắt của Relationship Manager, tức là chuyên viên quản trị quan hệ hoặc nhà quản trị quan hệ trong ngân hàng. Đây là một vị trí quan trọng trong việc đối ngoại của ngân hàng, có nhiệm vụ xây dựng và duy trì mối quan hệ lâu dài với khách hàng đồng thời mở rộng mạng lưới quan hệ để xây dựng tệp khách hàng trung thành.

AML trong ngân hàng là gì?

AML là viết tắt của Anti-Money Laundering, tức là chống rửa tiền. Đây là các biện pháp, quy tắc và quy định được thiết lập để ngăn chặn hoặc phát hiện các hoạt động rửa tiền trong hệ thống tài chính. AML thường được sử dụng trong lĩnh vực bảo vệ hệ thống tài chính, ngăn chặn sự lạm dụng và bảo vệ quyền lợi của khách hàng tại ngân hàng. Chính sách AML cũng được sử dụng để ngăn chặn tiền từ các hoạt động tài trợ khủng bố, gian lận thuế và buôn lậu quốc tế.

BOND trong ngân hàng là gì?

BOND (còn gọi là trái phiếu) là một loại chứng khoán có kỳ hạn 1 năm trở lên, trong đó chứng nhận người vay nợ một khoản tiền được xác định cụ thể là bao nhiêu cùng với các điều khoản liên quan tới việc hoàn trả khoản tiền nợ này và lãi trong tương lai

DSA là gì trong ngân hàng?

DSA là viết tắt của Direct Sale Agent, tức là Đại lý Bán hàng trực tiếp. Đây là một vị trí công việc trong ngành ngân hàng, có nhiệm vụ tìm kiếm và tiếp cận khách hàng nhằm giới thiệu và bán các sản phẩm hay dịch vụ của ngân hàng. DSA có thể là những cá nhân hoặc công ty độc lập, hoặc là nhân sự làm việc cho một công ty môi giới.

USME trong ngân hàng là gì?

USME là viết tắt của Upper Small and Medium Enterprise, tức là doanh nghiệp nhỏ và vừa cấp trên. Đây là một phân khúc khách hàng doanh nghiệp được các ngân hàng phục vụ, có quy mô vốn, doanh thu và lợi nhuận lớn hơn so với SME (Small and Medium Enterprise). Theo tiêu chuẩn của Ngân hàng Thế giới, USME là các doanh nghiệp có số lượng nhân viên từ 50 đến 300 người và đạt doanh thu từ 10 triệu đến 15 triệu USD mỗi năm.

ROOM ngân hàng là gì?

ROOM trong ngân hàng là thuật ngữ dùng để chỉ hạn mức cho vay của một ngân hàng có thể cung cấp cho khách hàng. Đây là một chỉ số quan trọng thường dùng trong lĩnh vực tài chính ngân hàng. Ngoài ra, ROOM còn ảnh hưởng đến khả năng cấp tín dụng và tăng trưởng của ngân hàng. ROOM ngân hàng được quy định bởi Ngân hàng Nhà nước dựa trên các tiêu chí như vốn chủ sở hữu, tỷ lệ nợ xấu, hiệu quả quản lý tín dụng..

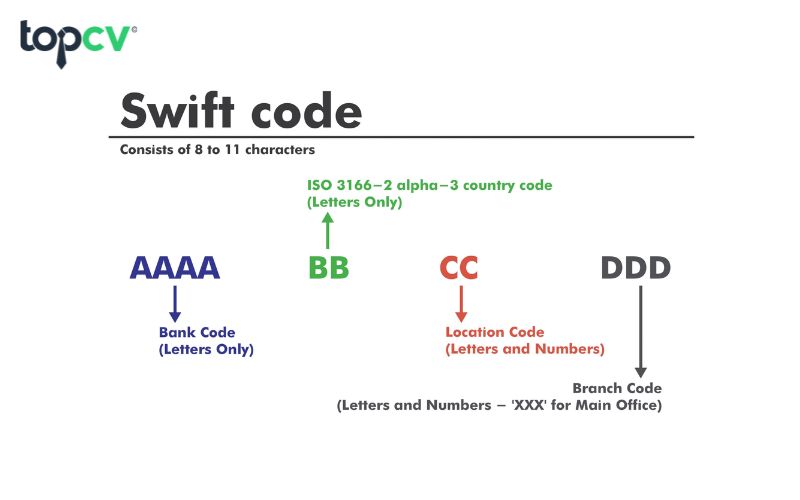

Swift Code ngân hàng là gì?

Trong ngành ngân hàng, Swift Code là một đoạn mã định danh được sử dụng để nhận biết một ngân hàng hay một tổ chức tài chính trên thế giới. Mã này thường được dùng để giao dịch nước ngoài. Swift Code thường có 8 hoặc 11 ký tự, gồm chữ cái và số. Đặc biệt, mỗi ký tự đều mang ý nghĩa riêng.

Swift Code được dùng để thực hiện các giao dịch chuyển nhận tiền quốc tế, giúp đảm bảo sự an toàn, chính xác và nhanh chóng. Ngoài ra, thuật ngữ này còn được gọi là BIC (Business Identifier Codes), nghĩa là mã định danh ngân hàng.

Tra soát trong ngân hàng là gì?

Tra soát trong ngân hàng là một hình thức chủ tài khoản yêu cầu ngân hàng kiểm tra lại các giao dịch đã thực hiện. Mục đích của việc này là để điều chỉnh thông tin, huỷ giao dịch, hoàn trả tiền khi chuyển nhầm hoặc giải quyết các vấn đề khác.

Tra soát áp dụng trong lĩnh vực tín dụng có thể được thực hiện qua điện thoại, trực tiếp tại các chi nhánh, phòng giao dịch hoặc trực tuyến qua các ứng dụng, website của ngân hàng. Thời gian tra soát ngân hàng có thể từ vài ngày đến vài tuần, phụ thuộc vào loại giao dịch, ngân hàng và phương thức tra soát.

APR trong ngân hàng là gì?

APR là viết tắt của Annual Percentage Rate, có nghĩa là lãi suất phần trăm hàng năm. Thuật ngữ này được dùng chủ yếu các loại hình vay tín chấp và vay thế chấp. APR có thể đo lường tổng chi phí của một khoản vay bao gồm các khoản phí liên quan và lãi suất cơ bản đến khoản vay đó.

Thuật ngữ APY trong ngân hàng là gì?

APY là viết tắt của Annual Percentage Yield, tức là lợi nhuận phần trăm hàng năm. Đây là một chỉ số dùng để tính toán tỷ suất lợi nhuận hàng năm cho các khoản tiết kiệm hoặc đầu tư. APY được giúp người đầu tư hiểu rõ tổng lợi nhuận có thể nhận được trong một năm.

Mã Citad trong ngân hàng là gì?

Mã Citad trong ngân hàng là một đoạn mã gồm 8 số, bao gồm 2 số đầu về mã tỉnh/thành phố của ngân hàng, 3 số sau là mã ngân hàng, 3 số cuối là mã chi nhánh . Mục đích của nó dùng để xác định vị trí của một ngân hàng hay một tổ chức tài chính trong quốc gia. Mã Citad được sử dụng để thực hiện các giao dịch liên ngân hàng trong phạm vi Việt Nam, giúp đảm bảo an toàn, chính xác và nhanh chóng.

EMI trong ngân hàng là gì?

EMI là viết tắt của Equated Monthly Installment, tức là khoản trả hàng tháng, được dùng trong lĩnh vực tín dụng ngân hàng. Đây là số tiền thanh toán cố định mà người đi vay phải trả cho người cho vay vào một ngày nhất định mỗi tháng theo lịch trả nợ. EMI bao gồm cả tiền gốc và tiền lãi của khoản vay.

RRLS trong ngân hàng là gì?

RRLS là quản trị rủi ro lãi suất. Thuật ngữ này mô tả các rủi ro do những biến động bất lợi của lãi suất đối với thu nhập, các giá trị tài sản, giá trị nợ phải trả và giá trị cam kết ngoại bảng của ngân hàng.

RRLS có thể phát sinh do chênh lệch thời điểm ấn định mức lãi suất mới hoặc kỳ xác định lại lãi suất, chênh lệch kỳ hạn giữa các khoản huy động và cho vay, hoặc do sự thay đổi của lãi suất thị trường.

IRR trong ngân hàng là gì?

IRR trong ngân hàng là viết tắt của Internal Rate of Return, tức là tỷ suất hoàn vốn nội bộ, được dùng trong lĩnh vực đầu tư từ chính. Đây là một chỉ số thể hiện khả năng sinh lời của các khoản đầu tư. Ngoài ra, các nhà đầu tư cần biết đến tỷ suất này chính là tỷ lệ chiết khấu cho giá trị hiện tại ròng của dòng tiền bằng 0.

FC trong ngân hàng là gì?

FC là viết tắt của Finance Company, tức là công ty tài chính. Thuật ngữ này được dùng trong lĩnh vực tổ chức tín dụng phi ngân hàng, chuyên hoạt động về tài chính ngân hàng như cho vay, gửi tiền, bảo hiểm, chứng khoán…

CS trong ngân hàng là gì?

CS là viết tắt của Consumer Surplus, tức là thặng dư tiêu dùng. Đây là một thước đo kinh tế về lợi ích của người tiêu dùng khi mua hàng với giá thấp hơn giá sẵn sàng trả. Thuật ngữ này được sử dụng phổ biến trong kinh tế học, kinh tế ứng dụng và kể cả ngân hàng.

RRTG là gì trong ngân hàng?

RRTG là viết tắt của Rủi ro tỷ giá, là rủi ro do sự thay đổi giá trị của tiền tệ gây ra. RRTG có thể phát sinh do sự thay đổi liên tục và thường xuyên biến động trong cân bằng cung cầu trên toàn thế giới, chênh lệch thời điểm ấn định mức lãi suất mới hoặc kỳ xác định lại lãi suất, chênh lệch kỳ hạn giữa các khoản huy động và cho vay hoặc do sự thay đổi của lãi suất thị trường

NHBL là gì trong ngân hàng?

NHBL là viết tắt của Ngân hàng bán lẻ, là một loại hình ngân hàng cung cấp các sản phẩm và dịch vụ tài chính cho các khách hàng cá nhân và hộ gia đình. NHBL thường có mạng lưới chi nhánh rộng khắp và tiếp cận, phục vụ khách hàng qua nhiều kênh phân phối khác nhau như điện thoại, internet, máy ATM…

TSLD là gì trong ngân hàng?

TSLD là viết tắt của tài sản lưu động, là những tài sản ngắn hạn và thường xuyên luân chuyển trong quá trình kinh doanh của doanh nghiệp. Ngoài ra, nó còn là một chỉ số thể hiện mức độ sử dụng vốn nợ để tăng cường khả năng sinh lời của ngân hàng. TSLD được tính bằng cách chia tổng tài sản của ngân hàng cho vốn chủ sở hữu. Nếu chỉ số này càng cao thì ngân hàng càng sử dụng nhiều vốn nợ để tài trợ cho hoạt động kinh doanh, đồng thời, rủi ro tài chính cũng càng cao.

>>> Xem thêm: Các vị trí trong ngân hàng HOT với mức lương hấp dẫn

Như vậy, TopCV đã giới thiệu đến bạn hơn 40 thuật ngữ ngân hàng được sử dụng phổ biến nhất hiện nay. Ngoài ra, nếu đang có nhu cầu tìm kiếm một công việc liên quan đến ngành ngân hàng thì bạn có thể truy cập trang web TopCV.vn để kết nối nhanh chóng với các nhà tuyển dụng uy tín nhé!